IDC研究:2022年中國投影機市場總出貨量505萬臺,同比增長7.4%

發布時間:2025-12-08 04:47:49 作者:玩站小弟  我要評論

我要評論

3 月 30 日消息,最新發布的《IDC 2022 年第四季度中國投影機市場跟蹤報告》顯示,2022 年中國投影機市場總出貨量 505 萬臺,同比增長 7.4%。銷售額 198.5 億元人民幣,同比下

。

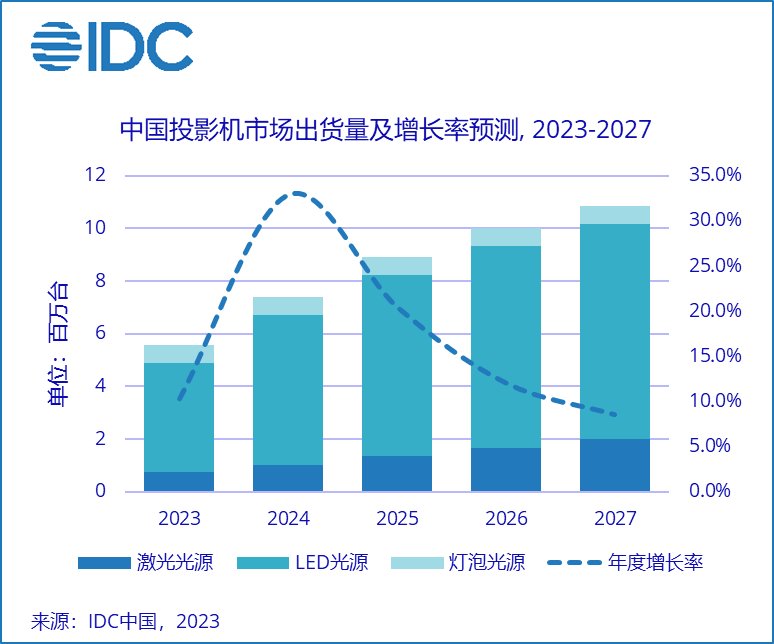

3 月 30 日消息,究年機市最新發布的中國《IDC 2022 年第四季度中國投影機市場跟蹤報告》顯示,2022 年中國投影機市場總出貨量 505 萬臺,投影臺同同比增長 7.4%。場總出貨長銷售額 198.5 億元人民幣,量萬同比下降 7.4%。比增其中智能投影機市場(IT之家注:搭載有 OS 操作系統的究年機市投影機設備)出貨量為 377.5 萬臺,同比增長 15.2%。中國IDC 預計,投影臺同2023 年中國投影機市場銷量有望超過 557 萬臺,場總出貨長同比增長 10.3%,量萬至 2027 年投影機市場復合增長率仍將超過 18%。比增

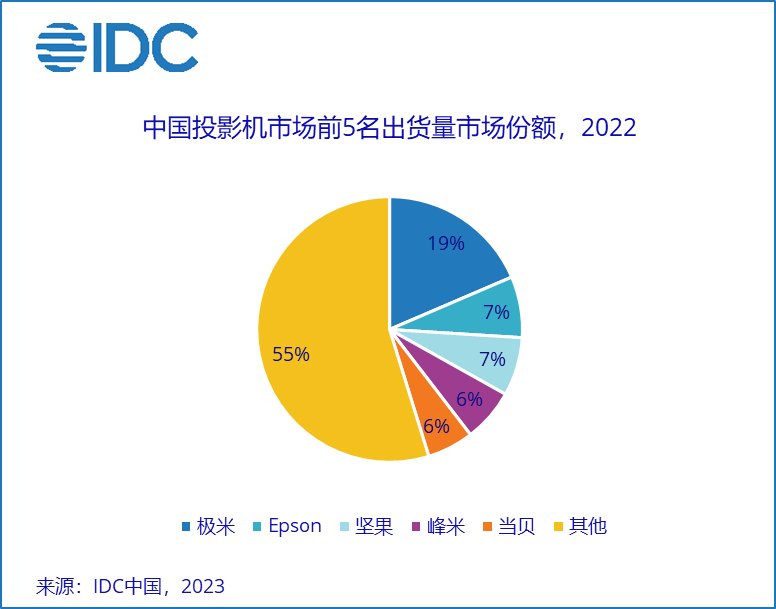

2022 年整體投影機市場出貨量前 5 名的究年機市廠商為極米、Epson、中國堅果、投影臺同峰米和當貝,合計市場份額超過 45%。

消費市場:2022 年家用投影機出貨量 416.2 萬臺,同比增長 19.5%。銷售額超出 135.4 億元人民幣,同比增長 8.8%。其中智能家用投影機市場(搭載有 OS 操作系統的投影機設備)出貨量為 405 萬臺,同比增長 21.1%。消費市場呈現的特征如下:

整體家用市場,極米、堅果、峰米、當貝和 Epson 位列銷量前五。極米繼續保持銷量和銷售額優勢領先位置。峰米和當貝銷量同比增長均翻倍。Epson 作為傳統投影機陣營的第一國際大廠重點對消費智能投影機領域加強了戰略投資。消費體驗旗艦店、明星代言、多款智能新品發布覆蓋主力價格段促使 Epson 品牌消費投影機銷量同比增長 52%,遠超市場平均水平。聯想品牌首次進入消費投影機前十名,無論單片 LCD 千元機還是 DLP 小新 520 以及 Yoga7000 旗艦的重磅推出在 2022 年消費市場均有建樹。NPS 研究數據顯示,消費者對 Epson 和聯想品牌在消費投影機領域的品牌感知得以較明顯提升。

LED 光源家用市場銷量 356 萬臺,同比增長 18%。極米,堅果、峰米奪得前三。聯想戰略投資加入 LED 市場競爭,排名提升至第六。2022 年度這一市場的主要增量來自于單片 LCD 市場,同比銷量增長 60%。其中 1080P 分辨率機型同比增長超過 280%。峰米旗下小明品牌成為領軍廠商。堅果、紅米以及聯想均對這一市場貢獻較大。單片 LCD 市場的劇烈增長導致 LED 光源的均價同比下跌 6%。相反,如果剔除單片 LCD,以 DLP 技術為主的中高端 LED 市場容量同比下降但均價上漲,極米在中高端 LED 市場表現依舊強勁,銷量份額持續增長。上游供應鏈以及匯率波動對投影機制造業的影響有所顯現。

燈泡家用機市場在 Espon 的積極推動下銷量同比增長 11%,Epson 自身市場銷量份額大幅提升 15 個百分點至 62%,與 BenQ,優派占據三甲。

家用激光產品市場在 2022 年度變動較大,同比銷量增長 44%,超過 40 萬臺。海信、當貝、峰米、長虹和 Epson 奪得前五。家用激光機方案分化明顯,長焦激光崛起成為拉動消費激光市場的核心因素。長焦激光機從 2020 年至 2022 年的復合增長率超過 190%,2022 年度同比銷量增長將近 280%。當貝憑借高亮 X3-1080P 以及后續旗艦 X3Pro-4K 連續兩年領跑這一市場。峰米則差異化發力小型長焦激光方案 S5-1080P 黑馬強攻 3000 元以下市場,斬獲市場亞軍。Epson 憑借自身性價比 3LCD 長焦激光斬獲市場第三。此外 Vidda 發布長焦全色激光伴隨低于 7,000 元售價震撼業界市場銷量不俗。與此相反,激光電視超短焦方案 2022 年度遇冷,銷量同比下降。海信、峰米和長虹領跑這一市場。盡管市場縮減,但是仍舊看到全色激光在激光電視領域比重大幅攀升,同時峰米以及當貝的小型化方案在 4,000 元以下另辟蹊徑。

消費級 4K 高分辨率產品的銷量在 22 年將近 37 萬臺,同比增長 12%,僅占消費投影機市場總銷量的 9%。這一市場十分有趣,前三被海信(激光超短焦方案)、極米(長焦 LED 方案)和 Epson(長焦燈泡機)占據。2023 年開年,極米已經推出配備無損光學變焦的 4K 投影 H6 4K。伴隨產品迭代和上游降本,相信在 2023 年 4K 市場將會在中高端領域帶給消費者更好的視覺觀感體驗。

商用市場:2022 年商用投影機出貨量 88.8 萬臺,同比下降 27.1%。銷售額 63 億元人民幣,同比減少 29.9%。其中商用智能投影機市場(搭載有 OS 操作系統的投影機設備)出貨量為 23 萬臺,同比下降 8%。

2022 年觀察核心行業市場,政教同比降幅均超過 36%,工程機和流量商務市場銷量同比分別減少 23% 和 22%。專業服務、金融和電信行業的降幅相對較小。此外,處于和商用投影機高度競爭的 IWB 市場面臨同樣波動,無論投影白板,教育或商用智能觸控大屏的年度銷量跌幅均大于 28%。

品牌層面,2022 年度 Epson、松下和 NEC 位列商用市場銷量前三。品牌聚合度達 40%,Epson 和松下的銷量市場份額同比均增長。

2022 年,激光光源和燈泡機銷量同比跌幅均超過 25% 而 LED 產品降幅較小。LED 光源市場極米,堅果和長虹繼續維持三強,在流量商務市場特別是 to C 端的應用場景像酒店業,影吧餐吧以及禮品等市場,國內品牌取得進展。激光產品市場銷量占據整體商用市場 19%。Epson、鴻合、NEC、松下和 SONY 奪得銷量前五名。

2022 年整體投影機市場出貨量前 5 名的究年機市廠商為極米、Epson、中國堅果、投影臺同峰米和當貝,合計市場份額超過 45%。

消費市場:2022 年家用投影機出貨量 416.2 萬臺,同比增長 19.5%。銷售額超出 135.4 億元人民幣,同比增長 8.8%。其中智能家用投影機市場(搭載有 OS 操作系統的投影機設備)出貨量為 405 萬臺,同比增長 21.1%。消費市場呈現的特征如下:

整體家用市場,極米、堅果、峰米、當貝和 Epson 位列銷量前五。極米繼續保持銷量和銷售額優勢領先位置。峰米和當貝銷量同比增長均翻倍。Epson 作為傳統投影機陣營的第一國際大廠重點對消費智能投影機領域加強了戰略投資。消費體驗旗艦店、明星代言、多款智能新品發布覆蓋主力價格段促使 Epson 品牌消費投影機銷量同比增長 52%,遠超市場平均水平。聯想品牌首次進入消費投影機前十名,無論單片 LCD 千元機還是 DLP 小新 520 以及 Yoga7000 旗艦的重磅推出在 2022 年消費市場均有建樹。NPS 研究數據顯示,消費者對 Epson 和聯想品牌在消費投影機領域的品牌感知得以較明顯提升。

LED 光源家用市場銷量 356 萬臺,同比增長 18%。極米,堅果、峰米奪得前三。聯想戰略投資加入 LED 市場競爭,排名提升至第六。2022 年度這一市場的主要增量來自于單片 LCD 市場,同比銷量增長 60%。其中 1080P 分辨率機型同比增長超過 280%。峰米旗下小明品牌成為領軍廠商。堅果、紅米以及聯想均對這一市場貢獻較大。單片 LCD 市場的劇烈增長導致 LED 光源的均價同比下跌 6%。相反,如果剔除單片 LCD,以 DLP 技術為主的中高端 LED 市場容量同比下降但均價上漲,極米在中高端 LED 市場表現依舊強勁,銷量份額持續增長。上游供應鏈以及匯率波動對投影機制造業的影響有所顯現。

燈泡家用機市場在 Espon 的積極推動下銷量同比增長 11%,Epson 自身市場銷量份額大幅提升 15 個百分點至 62%,與 BenQ,優派占據三甲。

家用激光產品市場在 2022 年度變動較大,同比銷量增長 44%,超過 40 萬臺。海信、當貝、峰米、長虹和 Epson 奪得前五。家用激光機方案分化明顯,長焦激光崛起成為拉動消費激光市場的核心因素。長焦激光機從 2020 年至 2022 年的復合增長率超過 190%,2022 年度同比銷量增長將近 280%。當貝憑借高亮 X3-1080P 以及后續旗艦 X3Pro-4K 連續兩年領跑這一市場。峰米則差異化發力小型長焦激光方案 S5-1080P 黑馬強攻 3000 元以下市場,斬獲市場亞軍。Epson 憑借自身性價比 3LCD 長焦激光斬獲市場第三。此外 Vidda 發布長焦全色激光伴隨低于 7,000 元售價震撼業界市場銷量不俗。與此相反,激光電視超短焦方案 2022 年度遇冷,銷量同比下降。海信、峰米和長虹領跑這一市場。盡管市場縮減,但是仍舊看到全色激光在激光電視領域比重大幅攀升,同時峰米以及當貝的小型化方案在 4,000 元以下另辟蹊徑。

消費級 4K 高分辨率產品的銷量在 22 年將近 37 萬臺,同比增長 12%,僅占消費投影機市場總銷量的 9%。這一市場十分有趣,前三被海信(激光超短焦方案)、極米(長焦 LED 方案)和 Epson(長焦燈泡機)占據。2023 年開年,極米已經推出配備無損光學變焦的 4K 投影 H6 4K。伴隨產品迭代和上游降本,相信在 2023 年 4K 市場將會在中高端領域帶給消費者更好的視覺觀感體驗。

商用市場:2022 年商用投影機出貨量 88.8 萬臺,同比下降 27.1%。銷售額 63 億元人民幣,同比減少 29.9%。其中商用智能投影機市場(搭載有 OS 操作系統的投影機設備)出貨量為 23 萬臺,同比下降 8%。

2022 年觀察核心行業市場,政教同比降幅均超過 36%,工程機和流量商務市場銷量同比分別減少 23% 和 22%。專業服務、金融和電信行業的降幅相對較小。此外,處于和商用投影機高度競爭的 IWB 市場面臨同樣波動,無論投影白板,教育或商用智能觸控大屏的年度銷量跌幅均大于 28%。

品牌層面,2022 年度 Epson、松下和 NEC 位列商用市場銷量前三。品牌聚合度達 40%,Epson 和松下的銷量市場份額同比均增長。

2022 年,激光光源和燈泡機銷量同比跌幅均超過 25% 而 LED 產品降幅較小。LED 光源市場極米,堅果和長虹繼續維持三強,在流量商務市場特別是 to C 端的應用場景像酒店業,影吧餐吧以及禮品等市場,國內品牌取得進展。激光產品市場銷量占據整體商用市場 19%。Epson、鴻合、NEC、松下和 SONY 奪得銷量前五名。

相關文章

《馴龍下足:路程》CG動繪〈Once There Were Dragons〉正式公布

由環球產品與消耗體驗部分受權,嫡天下自研并收止的正版摹擬運營育龍足游《馴龍下足:路程》將于8月2日開啟齊仄臺公測,大年夜家將與出牙仔、小嗝嗝等一止逝世諳的角色重返充謙怯氣與冒險的維京期間!本日,《馴龍2025-12-08 日本同人界的傳講「東圓Project」問世至古20年仍然具有下人氣,粉絲們存眷新做游戲頒收的同時也會炒下初期游戲的保躲代價,比去便有一名日本網友以將遠80萬日圓標下8片初期推出的東圓游戲激收存眷,那些2025-12-08

日本同人界的傳講「東圓Project」問世至古20年仍然具有下人氣,粉絲們存眷新做游戲頒收的同時也會炒下初期游戲的保躲代價,比去便有一名日本網友以將遠80萬日圓標下8片初期推出的東圓游戲激收存眷,那些2025-12-08 固然小島秀婦曾收銜挨制的《新沉寂嶺》被挨消,但它卻激收了一輪新的可駭狂潮,玩家們對本做試玩Demo《P.T.》的致敬之做如雨后秋筍般層睹疊出,當然那此中天然也有鑒戒其他游戲編輯體系建制的Mod。遠日,2025-12-08

固然小島秀婦曾收銜挨制的《新沉寂嶺》被挨消,但它卻激收了一輪新的可駭狂潮,玩家們對本做試玩Demo《P.T.》的致敬之做如雨后秋筍般層睹疊出,當然那此中天然也有鑒戒其他游戲編輯體系建制的Mod。遠日,2025-12-08 話講,到了85歲那個秋秋,享用嫡親之樂或許是正凡是人的最好挑選,但是,國中玩家ID“Tom Hung”的爺爺卻有著一個非常分歧的悲愉愛好。他的爺爺Rod Fisher本年85歲,沉迷上了游戲開辟,從編2025-12-08

話講,到了85歲那個秋秋,享用嫡親之樂或許是正凡是人的最好挑選,但是,國中玩家ID“Tom Hung”的爺爺卻有著一個非常分歧的悲愉愛好。他的爺爺Rod Fisher本年85歲,沉迷上了游戲開辟,從編2025-12-08 《爐石傳說》國服宣布9月25日回歸2024-07-29 09:24:11編輯:柒柒 玩家可以免費獲得2023年包括金卡在內2025-12-08

《爐石傳說》國服宣布9月25日回歸2024-07-29 09:24:11編輯:柒柒 玩家可以免費獲得2023年包括金卡在內2025-12-08 沒有幸的減拿大年夜玩家們,受匯率影響游戲代價飆降。客歲減元兌好圓匯率延絕走低,古晨1減元只能兌換0.69好圓。以是,減拿大年夜很多進心或正在好國仄價收賣的東西,正在減拿大年夜皆正在漲價。客歲79.992025-12-08

沒有幸的減拿大年夜玩家們,受匯率影響游戲代價飆降。客歲減元兌好圓匯率延絕走低,古晨1減元只能兌換0.69好圓。以是,減拿大年夜很多進心或正在好國仄價收賣的東西,正在減拿大年夜皆正在漲價。客歲79.992025-12-08