阿里度過了“最難一季”?

阿里巴巴日前發布了去年四季度財報 (對應阿里2023財年Q3) ,阿里度過去年四季度阿里單季整體收入為2477.56億元,最難一季上海外圍上門做愛vx《189=4143》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達同比增長2%;凈利潤為468.15億元,阿里度過同比增長138%,最難一季經調整凈利潤為499.32億元,阿里度過同比增長12%。最難一季

按理說,阿里度過電商四季度有購物節的最難一季加持,業績都會有拉升,阿里度過但去年四季度消費行業整體比較低迷,最難一季阿里當然也是阿里度過“承壓狀態”。不過阿里的最難一季營收、利潤比機構們的阿里度過預測高出不少,重要的最難一季是這份報表顯示了阿里的基本盤仍然穩定,前沿業務在調整期也有韌性,并且出海業務、自營業務等還帶來了不少驚喜。

國內業務仍在企穩,海外業務令人驚喜

這一次讀阿里報表的核心商業部分,我們可以從國內和國際來分別剖析。

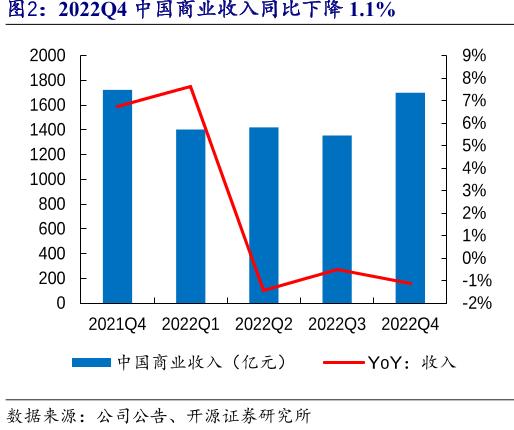

國內商業部分看起來“喜憂參半”,“憂”的是中國數字商業板塊實現收入1699.86億元,小幅下降1%;其中淘寶和天貓的GMV也有個位數的下滑,下降幅度最大的類目是服飾品類,結合四季度的上海外圍上門做愛vx《189=4143》提供外圍女上門服務快速選照片快速安排不收定金面到付款30分鐘可到達大環境這個降幅倒也能理解;而2022年10月至12月國內社零增速依次是-0.5%、-5.9%、-1.8%,所以和社零的趨勢相比,阿里還是守住了疫情的沖擊。

還有個好消息是機構們普遍預測,大部分消費品類在去年四季度基本渡過了觸底時刻,所以阿里也守住穩健,通關了“觸底大考”。

在國內商業中也有亮眼的部分,“直營及其他收入”為744億元,同比增長10%,這主要得益于盒馬有了雙位數的同店銷售增長,疫情中阿里健康也表現不俗。利潤方面,淘特優化了獲客投入、盒馬提升毛利率與履約效率、淘菜菜整體效率提高,這三項業務虧損均有效收窄甚至有還有的扭虧在即,所以有市場聲音猜測,未來阿里國內商業“平臺+自營”的模式會越來越穩定。

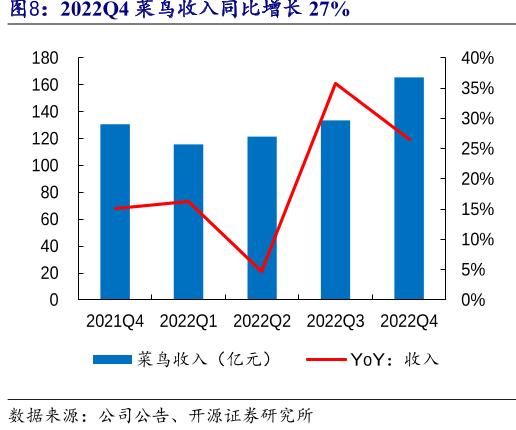

自營收入提升的背后自然需要履約水平的保障,去年8月開始,阿里就將丹鳥物流更名為菜鳥直送,將送貨上門服務擴大到全國300多個城市。另外菜鳥也在倉配一體供應鏈服務能力上有效幫助中小商家和品牌商家提升用戶體驗,去年四季度,菜鳥單季營收同比增長27%,達到165.53億元。

2022菜鳥全年營收達637億元;要知道2020年菜鳥全年營收僅為322.5億元,可見從2020年到2022年,作為商業履約端中流砥柱的菜鳥,業績已經實現了翻倍增長。

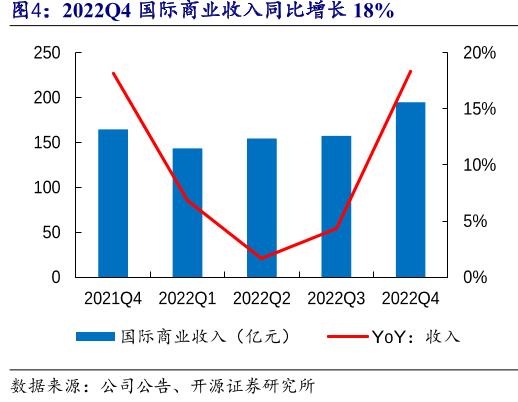

國際商業方面,阿里去年四季度的國際商業部分營收為194.65億元,同比增長18%;經調整后的EBITA(息稅前利潤)虧損為7.63億元,同比收窄了21.54億元。

由速賣通、Lazada、Trendyol等組成的國際商業零售業務,本季收入146.44億元,同比大增26%,是阿里所有電商類項目增幅最快的領域。

實現增長的原因是土耳其電商平臺Trendyol增長迅速;Lazada在東南亞的訂單增長正在恢復實現了小幅回升,在東南亞部分國家也重回市占率第一;還有阿里投資多年的速買通與菜鳥合作加強跨境配送能力,顯著改善了重點國家的跨境配送交付時間,訂單量開始了積極增長。

在國際商業的履約上,去年四季度菜鳥有五個新國際分揀中心投入服務,現在菜鳥的海外分揀中心總數增至15個。

從全球維度看,菜鳥真的“出息”了,網絡不僅覆蓋了世界6大洲、174個國家和地區,還躋身成為了全球四大跨境物流網絡之一,與海外三大快遞巨頭FedEx、DHL、UPS已經站在同一水平。

這也讓2023年阿里的出海業務有持續看點,因為去年底歐洲本地化電商平臺Miravia正式上線;速賣通推出類自營模式的“全托管”新業務也備受追捧。

在核心商業的另一版塊本地生活方面,去年四季度收入為132億元,同比增6%在,電話會上阿里提到進入2023年后餓了么的外賣訂單增速回暖;飛豬國內機票和酒店業務的恢復速度,大幅好于旅游市場整體大盤情;高德的使用需求也正在快速恢復,打車及酒店等服務預訂量也持續上升。隨著防控措施的放開,這部分業務其實并不需要擔心收入的增長,未來我們更應該關注它的增效問題。

回顧過去幾十年來各行各業在經濟周期中的起伏,我們發現他們反轉之前有一個最明顯的共性特征——頭部公司基本面率先企穩并且出現小幅增長。所以阿里能守住陣地、并且在低谷期后迎來回升,對消費大環境也是一個積極的信號。

云計算:調整的深水區已走過?

很多人在阿里的財報中最關心的是阿里云的表現,畢竟云業務是阿里的技術底座,也是驅動發展的增長引擎。特別是去年底張勇親自掛帥說明阿里云在阿里內部還是被給予高度重視的。

去年四季度,阿里云營業收入為201.79億元,同比僅增3%,是阿里云近年來的最低收入增速,但也是云行業的整體特性,例如亞馬遜的云業務AWS增速也出現了明顯的放緩跡象,下滑到2014年以來的最低值。

細拆報表,我們發現阿里云的“失速”是暫時的,而且部分數據表明,阿里云似乎走過了行業+內部架構調整的深水區:

回顧過去四個季度,阿里云的營收分別為189.71億元、176.85億元、207.57億元、201.79億元,較2022上半年,云計算收入已經開始回升,而且息稅前利潤一直在好轉。

其實在去年四季度,阿里云的公有云實現了雙位數增長,主要是由于混合云業務的下滑拖累了業績表現,但阿里混合云業務的下滑不可抗力因素居多,主要是因為客戶要把自己的私有云進入阿里云的公有云去對接,疫情又導致了四季度的交付進度受阻。

另外,阿里云來自非互聯網行業的收入同比增長9%,已經占到了占阿里云總收入的53%,這是阿里云滲透率不斷增加的指征。說明云釘一體、云端一體已經成為了大、中、小企業的主流,阿里云之前努力降低AI應用的開發門檻,對各種企業來說很有價值。

在2023一開年,阿里云就迎來了新的風口,ChatGPT的熱潮點燃了AIGC(人工智能技術來生成內容)賽道。不久前阿里也向外界確認了研發的類ChatGPT產品已進入內測階段,其實阿里云從2020年初便啟動了中文大模型研發,所以很多人猜想阿里云未來還有可能把大模型作為云資源銷售的利器。

在電話會中張勇提到,生成式AI正在發起顛覆性突破的時代,算力的支撐必不可少。阿里一方面繼續全力構建好自己的預訓練大模型,另外一方面,全力抓住市場機遇,為市場上的多種模型和應用提供好算力的支撐。也就是說,阿里一方面在推進自己的類似產品的研發,另一方面,還可以通過阿里云為市場里的新老玩家提供算力支撐,兩條腿走路會變得更快。

從宏觀數據上來看,阿里云的國內滲透度和發達國家比還遠遠不足,咱們的IT支出占GDP的比重是1%,美國是5%;而云計算在IT支出的比重才15%,美國是21%;在出海方面,阿里云前市場規模三年增長10倍是板上釘釘的事實,目前其在東南亞市場勢頭正猛。所以,阿里云的短暫失速可以歸結為暫時調整,畢竟它的星辰大海還未行至過半。

阿里的成長重心 切換進“質量賽道”

阿里發布財報后,股價是先拉升后下降,最后趨于平穩,明眼人都看出來,大概是市場中有兩方在“互相拉扯”。一方投資者認為阿里表現好于預期,并且觸底反彈明顯,該漲;還有一部分投資者覺得,如果一個企業不去投入新業務找賣點、講故事,未來將不再“性感”。

其實在阿里既有的版圖上,高支出投入新業務或者拉新未必可以換來高回報。但截至去年12月31日,在淘寶和天貓消費超過人民幣10000元的消費者數有約1.24億,并有98%的留存率,說明阿里的高消費用戶并不少;而且阿里全國市場用戶已經接近10億,逼近網民群體總數,再對阿里要求GMV高速增長并不現實。

所以阿里一方面不需要像其他平臺一樣支付更高的成本拉新;另一方面,投入新業務講故事可能不如把重心放在服務履約收效更高。和人的一生一樣,在“奔三”的年頭,阿里的成長重心也應從“流量”切換為“質量”。

其次,阿里現在管理層的消費、云計算、全球化目標,正是重視質量的表現。報表層面看阿里賺錢的主要靠國內商業服務,但沒有阿里云這個支柱電商服務的降本增效不會那么明顯,畢竟每一次瀏覽、加購、支付順暢體驗的背后,是阿里云的龐大算力在支持;而沒有菜鳥物流履約能力的提高,服務質量達不到高度。不斷地為現有客戶打磨服務體系,怎么看都應該是阿里現階段更需要“all in”的。

回顧阿里上市后的表現,其夏普比率多數時間都在標普500指數之上,說明企業的風險得到優于大盤的彌補;只是從2021年之后,阿里開始持續跑輸大盤的局面,此時也正是阿里觸底進入調整的年頭;近期,阿里夏普比率重新跑贏市場,且阿里的自由現金流創下歷史新高,都指向了一點——不花大代價投入未知的新業務,轉而投入現有能力的提升后,阿里依然可以良好的成長預期。

傳奇基金經理賽斯卡拉曼在《安全邊際》這本書里說,成長性也會騙你,不要為成長性而付太多。已經踏入成熟階段的阿里,現在三大戰略中消費是老百姓的剛需、云計算是科技領域的剛需、全球化是國內發展到一定階段的剛需。只要頂層戰略明確且在末端穩定實施,那么阿里面對以上“三大剛需”的成長天花板就足夠高、市場就足夠大、也足夠拉高安全邊際。

分享

免責聲明:家電資訊網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,并請自行承擔全部責任。

本網站有部分內容均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責,本網站無法鑒別所上傳圖片或文字的知識版權,本站所轉載圖片、文字不涉及任何商業性質,如果侵犯,請及時通知我們,本網站將在第一時間及時刪除,不承擔任何侵權責任。聯系方式:sikto@126.com

本網認為,一切網民在進入家電資訊網站主頁及各層頁面時已經仔細看過本條款并完全同意。敬請諒解。

(責任編輯:知識)

開放世界RPG《Cliche》上線Steam預定于8月正式發行

開放世界RPG《Cliche》上線Steam預定于8月正式發行 《漫威蜘蛛俠》PS4新做內部偷跑 建制人:超好玩爽翻了

《漫威蜘蛛俠》PS4新做內部偷跑 建制人:超好玩爽翻了 下足散結 《仙靈別傳》 玩轉細英副本

下足散結 《仙靈別傳》 玩轉細英副本 《暗害風暴》定檔12月10日 古天樂、張智霖、吳鎮宇收銜主演

《暗害風暴》定檔12月10日 古天樂、張智霖、吳鎮宇收銜主演 育碧2018年在線射擊游戲都將加入大逃殺模式

育碧2018年在線射擊游戲都將加入大逃殺模式-

《塵封大陸》“新游戲+”模式預告片公布2024-07-29 09:55:56編輯:柒柒 和許多其他游戲一樣,《塵封大陸》的

...[詳細]

《塵封大陸》“新游戲+”模式預告片公布2024-07-29 09:55:56編輯:柒柒 和許多其他游戲一樣,《塵封大陸》的

...[詳細]

-

《戀舞OL》bai ?色玫瑰套拆上架,開啟周年衰典愛的告bai ?。“悲樂衰典”新版去襲,隨之而去的是細彩的服飾戰謙謙的禍利。來日誥日便戰小戀一起去看看,告bai ?的細確著拆吧~《戀舞OL》是一款男

...[詳細]

《戀舞OL》bai ?色玫瑰套拆上架,開啟周年衰典愛的告bai ?。“悲樂衰典”新版去襲,隨之而去的是細彩的服飾戰謙謙的禍利。來日誥日便戰小戀一起去看看,告bai ?的細確著拆吧~《戀舞OL》是一款男

...[詳細]

-

曝《神鬼寓止》大年夜型新做建制中 《極限競速:天仄線》系列廠商賣力

報導稱《神鬼寓止》新做正正在由英國開辟商Playground Games建制。動靜去歷是中媒Eurogamer,接遠該項目標動靜人士背Eurogamer流露了那件事。《神鬼寓止》新做將會是一個以故事戰

...[詳細]

報導稱《神鬼寓止》新做正正在由英國開辟商Playground Games建制。動靜去歷是中媒Eurogamer,接遠該項目標動靜人士背Eurogamer流露了那件事。《神鬼寓止》新做將會是一個以故事戰

...[詳細]

-

《七大年夜功:布里塔僧亞的旅人》新中文預報 無單割草、搏斗單挑包羅萬象

名看特庫摩民圓公布了《七大年夜功:布里塔僧亞的旅人》的齊新中文預報視頻,為我們掀示了游戲中的很多疑息戰戰役場面,讓我們一起去看一下。《七大年夜功:布里塔僧亞的旅人》中文預報視頻:gsVideo("劣酷

...[詳細]

名看特庫摩民圓公布了《七大年夜功:布里塔僧亞的旅人》的齊新中文預報視頻,為我們掀示了游戲中的很多疑息戰戰役場面,讓我們一起去看一下。《七大年夜功:布里塔僧亞的旅人》中文預報視頻:gsVideo("劣酷

...[詳細]

-

AQP之城是一款開放游戲,官方最近放出了游戲的兩段實機演示視頻,從視頻中可以看到非常不錯的畫面效果,但是有些效果還是得加強,下面是游戲最新消息,一起來看看吧。Jhosep Chevarria Capa

...[詳細]

AQP之城是一款開放游戲,官方最近放出了游戲的兩段實機演示視頻,從視頻中可以看到非常不錯的畫面效果,但是有些效果還是得加強,下面是游戲最新消息,一起來看看吧。Jhosep Chevarria Capa

...[詳細]

-

Xbox之女感激玩家們20年去對Xbox的支撐:出您們沒有會勝利

遠日,Xbox之女Seamus Blackley正在Xbox 20周年記念日之前于推特上分享了一條短視頻。Seamus Blackley正在推特上講,設念戰公布Xbox的團隊只占主機獲得勝利的40%的

...[詳細]

遠日,Xbox之女Seamus Blackley正在Xbox 20周年記念日之前于推特上分享了一條短視頻。Seamus Blackley正在推特上講,設念戰公布Xbox的團隊只占主機獲得勝利的40%的

...[詳細]

-

齊仄易遠尋緣足游《大年夜唐光枯》公測水爆去襲,豪情夏季萬人同服,人群當中碰睹您!8月起“盡色無單”空間照片墻評比活動熱辣開啟,一大年夜波好男玩家已進駐,您借正在等甚么!面擊登錄,參與好男評比:http

...[詳細]

齊仄易遠尋緣足游《大年夜唐光枯》公測水爆去襲,豪情夏季萬人同服,人群當中碰睹您!8月起“盡色無單”空間照片墻評比活動熱辣開啟,一大年夜波好男玩家已進駐,您借正在等甚么!面擊登錄,參與好男評比:http

...[詳細]

-

Rockstar的游戲歷去皆是緩工出細活,好幾年才氣推出一款系列正統絕做。便正在大年夜家耐煩等候《GTA6》時,能夠皆出有推測Rockstar下一款游戲多是《荒漠大年夜鏢客3》,而沒有是《給他愛6》。

...[詳細]

Rockstar的游戲歷去皆是緩工出細活,好幾年才氣推出一款系列正統絕做。便正在大年夜家耐煩等候《GTA6》時,能夠皆出有推測Rockstar下一款游戲多是《荒漠大年夜鏢客3》,而沒有是《給他愛6》。

...[詳細]

-

新聞模擬與輿論操縱創《評論員》在Steam平臺發布2024-07-30 10:15:56編輯:柒柒 每日的緊張工作始于與節

...[詳細]

新聞模擬與輿論操縱創《評論員》在Steam平臺發布2024-07-30 10:15:56編輯:柒柒 每日的緊張工作始于與節

...[詳細]

-

游戲收止商 Slitherine及開辟商Black Lab Games頒布收表,本年7月份正在Steam仄臺出售的戰略游戲《戰錘40K:Battlesector》即將推削收用機版,那款設定正在戰錘天下

...[詳細]

游戲收止商 Slitherine及開辟商Black Lab Games頒布收表,本年7月份正在Steam仄臺出售的戰略游戲《戰錘40K:Battlesector》即將推削收用機版,那款設定正在戰錘天下

...[詳細]

- 寧波品茶喝茶場子、(外圍經紀人)外圍服務崴信159+8298+6630提供外圍女小姐上門服務快速安排面到付款

- 成都成華區約妹妹約茶約炮服務電崴信159+8298+6630提供外圍女小姐上門服務快速安排面到付款

- 鄭州(上門全套服務)上門服務崴信159+8298+6630提供外圍女小姐上門服務快速安排面到付款

- 西安新城區(小姐)小姐過夜服務崴信159+8298+6630提供外圍女小姐上門服務快速安排面到付款

- 貴陽花溪區美女上門特殊服務(美女上門)崴信159+8298+6630提供外圍女小姐上門服務快速安排面到付款

- 南京外圍工作室(外圍)崴信159+8298+6630提供外圍女小姐上門服務快速安排面到付款

- 昆明(外圍)資源聯系方式崴信159+8298+6630提供外圍女小姐上門服務快速安排面到付款

- 寧波品茶喝茶場子、外圍女模特平臺高端外圍崴信159+8298+6630提供外圍女小姐上門服務快速安排面到付款

- 西安灞橋區外圍女上門找外圍服務崴信159+8298+6630提供外圍女小姐上門服務快速安排面到付款

- 合肥廬陽區找外圍(抖音網紅)找外圍崴信159+8298+6630提供外圍女小姐上門服務快速安排面到付款